-

Les gouvernements de l’UEMOA ont levé un montant record de 7 870 milliards de francs CFA, mais la majeure partie a refinancé la dette arrivant à échéance plutôt que de financer de nouveaux emprunts.

-

Les gouvernements ont privilégié les obligations à plus long terme plutôt que les bons du Trésor, allongeant les échéances moyennes malgré des coûts d’emprunt qui restent élevés.

-

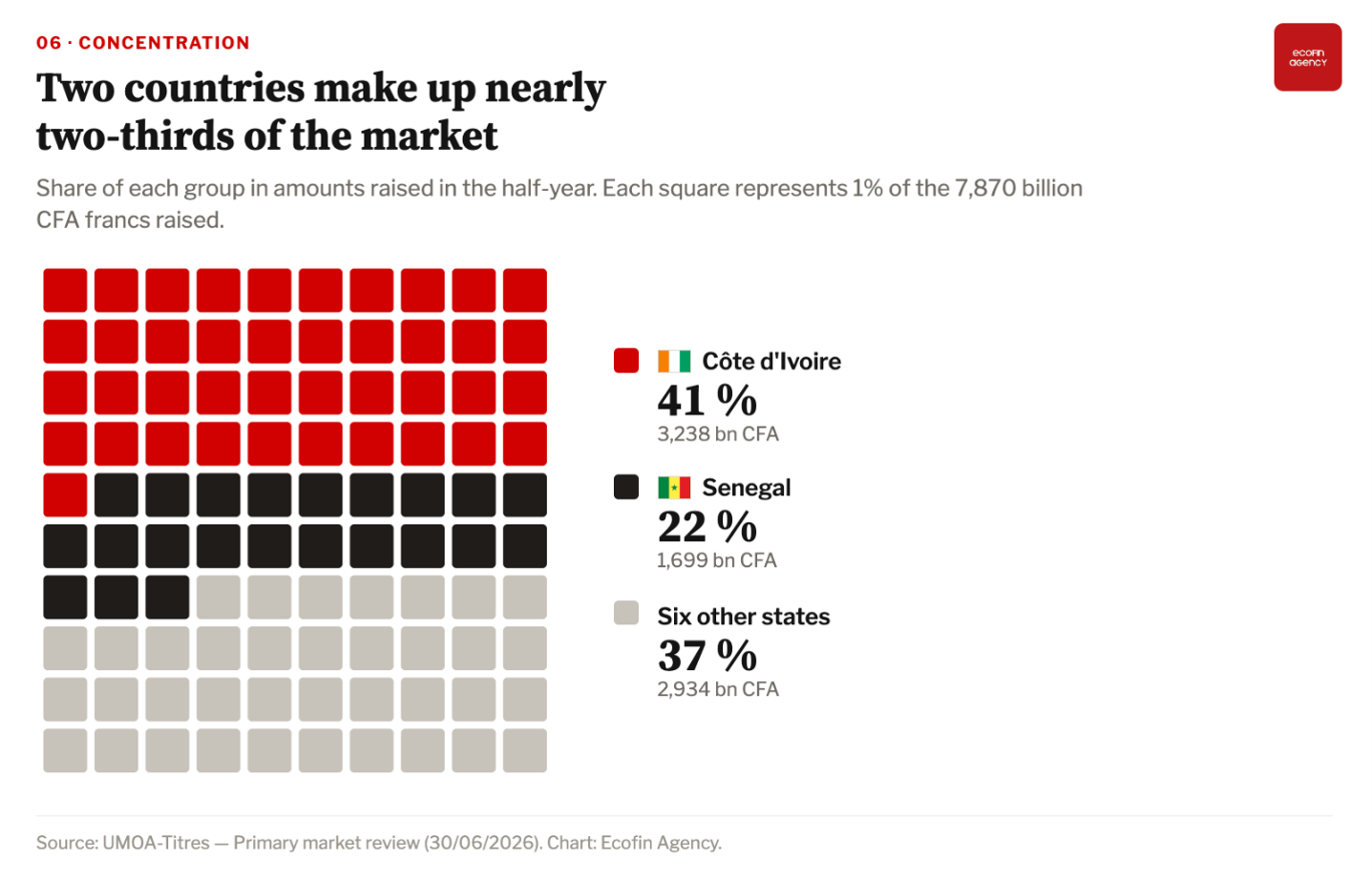

La Côte d’Ivoire et le Sénégal ont représenté 63 % des émissions, la dépendance du Sénégal à l’égard de la dette à court terme apparaissant comme le principal risque du marché.

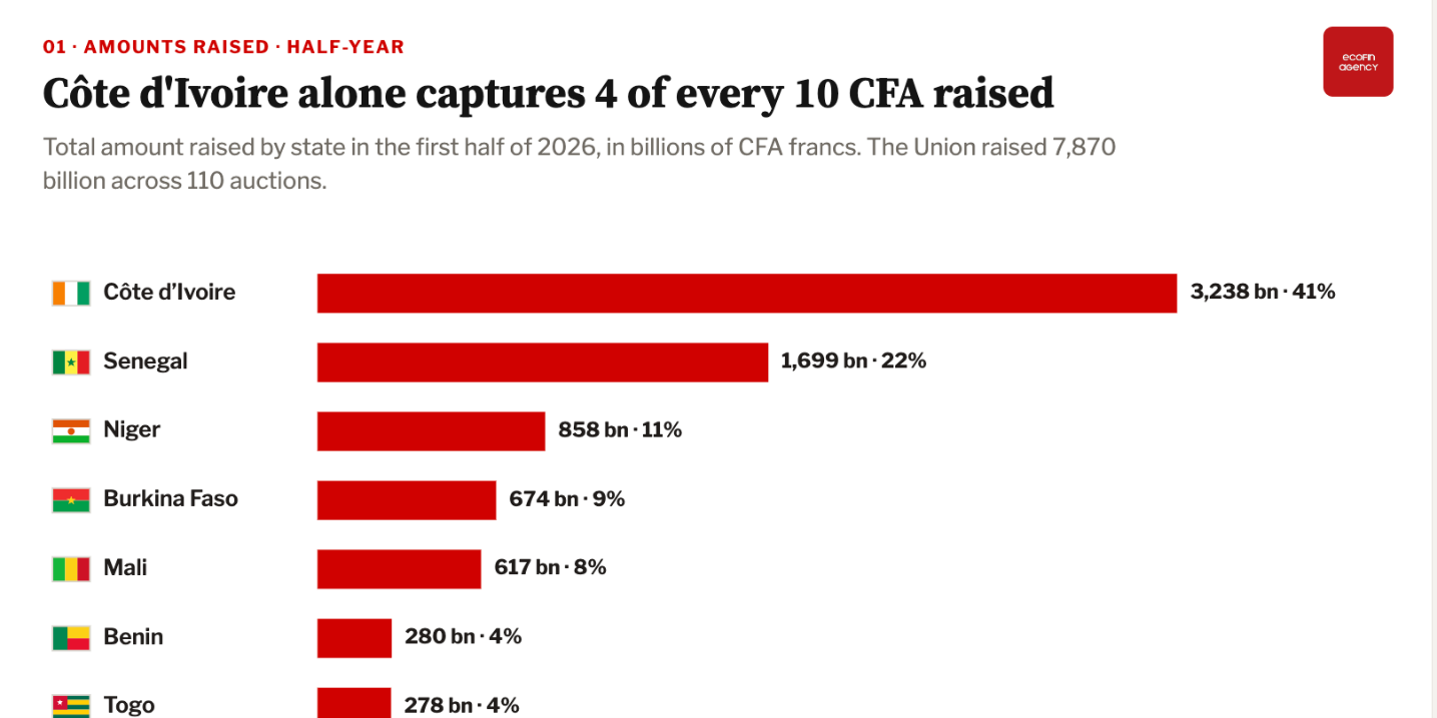

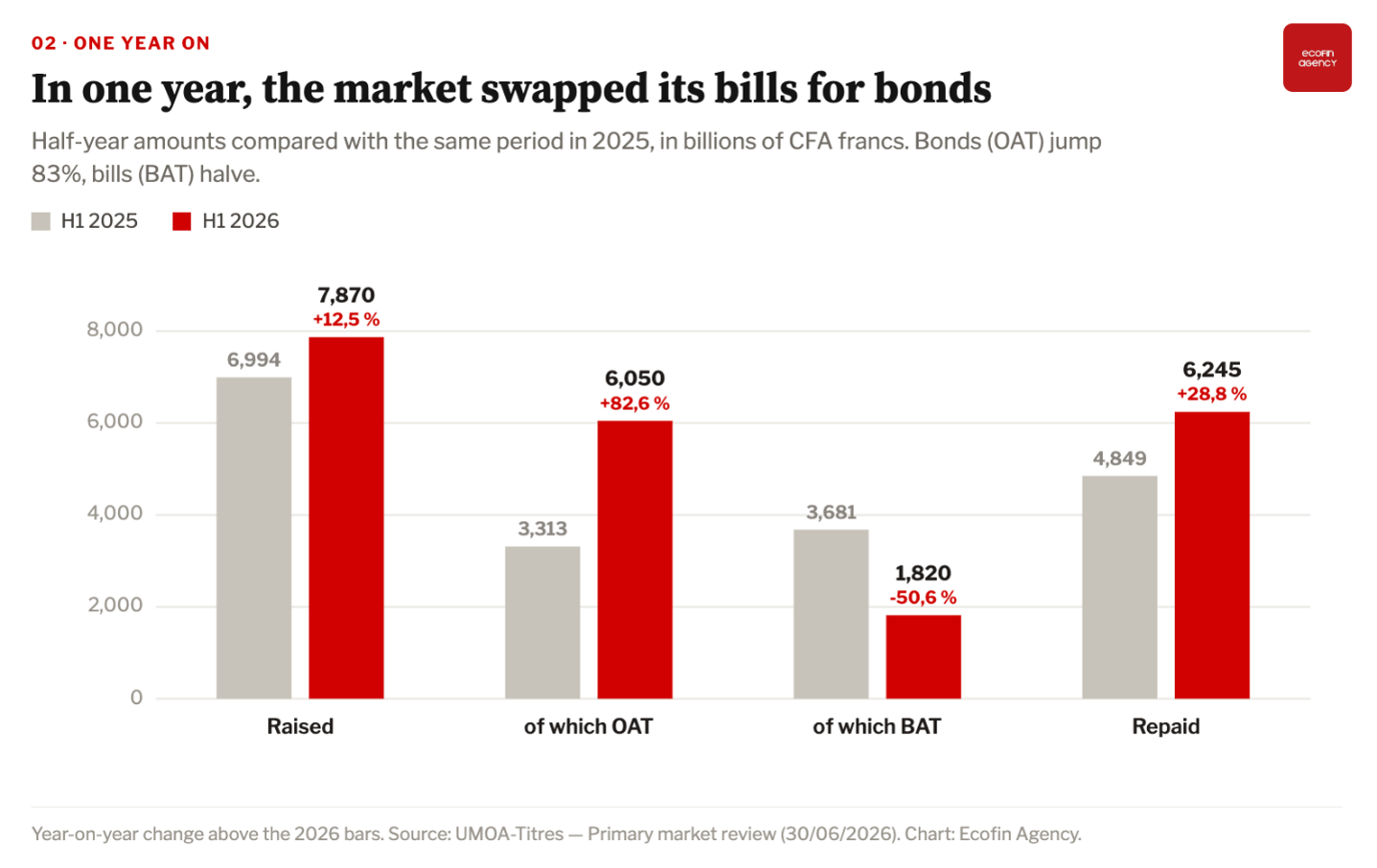

Les huit États membres de l’Union économique et monétaire ouest-africaine (UEMOA) ont levé un montant record de 7 870 milliards de francs CFA sur le marché régional des titres publics au premier semestre 2026, en hausse de 12,5% par rapport à un an plus tôt, selon un rapport du premier semestre de l’UMOA-Titres daté du 30 juin.

Il s’agit du montant le plus élevé jamais collecté sur une période de six mois. Toutefois, les emprunts nets sont restés limités. Les remboursements ont augmenté de 28,8% à 6,245 milliards de francs CFA au cours de la période, laissant les émissions nettes à environ 1,625 milliards de francs CFA.

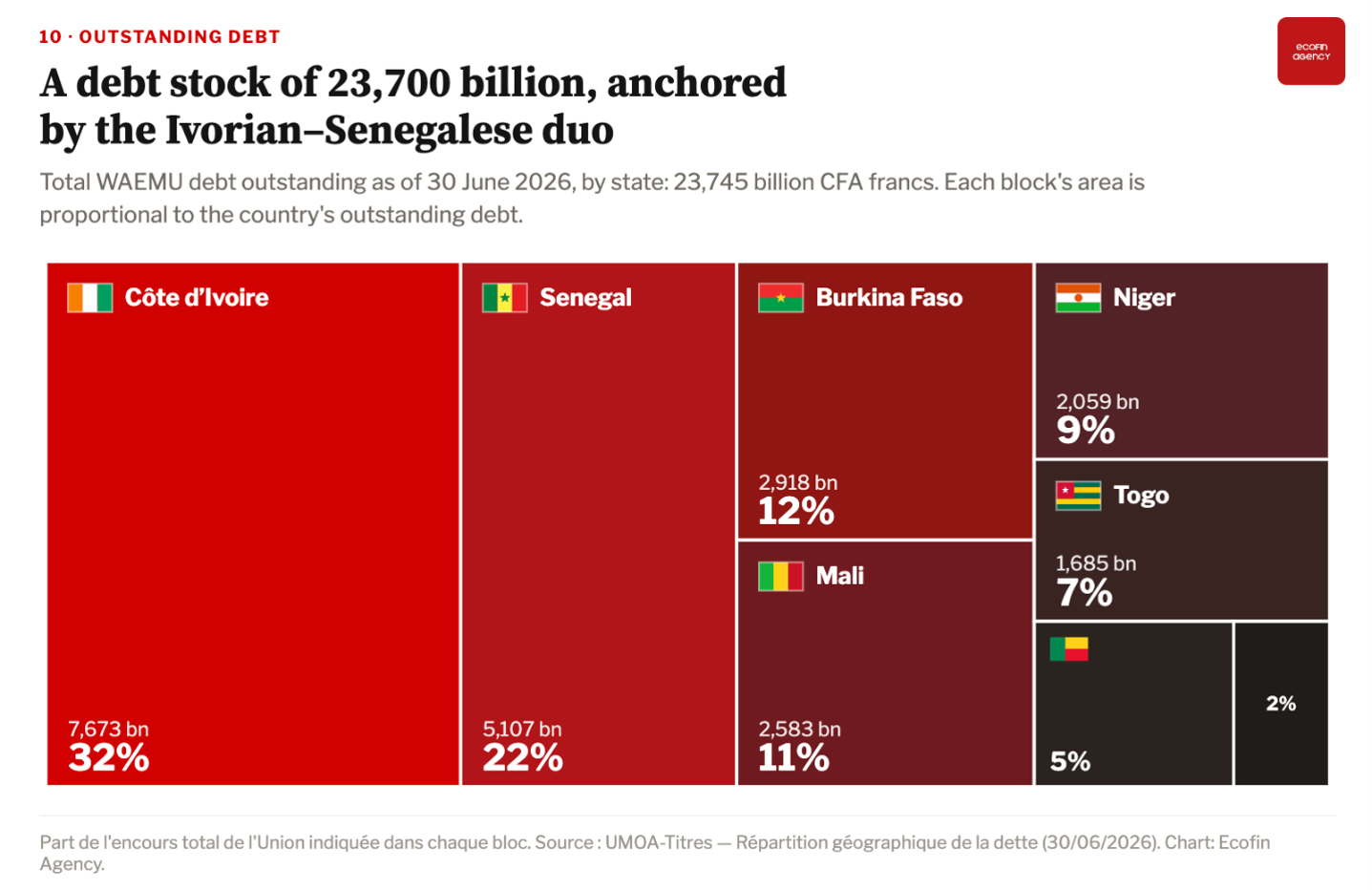

Les chiffres montrent que le refinancement, plutôt que de nouveaux emprunts, a stimulé l’activité. Les gouvernements ont largement reconduit leurs obligations existantes au cours de ce que la Banque mondiale a identifié comme une année de remboursement record pour l’Afrique subsaharienne. La valeur totale de l’encours des titres émis par adjudication s’est établie, au 30 juin, à 23 744 milliards de francs CFA, quasiment inchangée.

Les émetteurs se tournent vers la dette à plus long terme

Le principal changement au cours de la période concerne la structure des émissions. Les fonds levés via les bons du Trésor, qui ont des échéances à moyen et long termes, ont bondi de 82,6 % par rapport à l’année précédente, tandis que les émissions de bons du Trésor ont chuté de 50,6 %.

La maturité moyenne des titres nouvellement émis s’est élevée à 3,40 ans contre 2,27 ans un an plus tôt, soit une hausse de près de 50%. Les États ont profité de conditions de liquidité favorables pour allonger la durée de leur dette et réduire leur recours aux emprunts à court terme. Le nombre d’enchères a chuté de 12 %, à 110, ce qui indique des offres moins nombreuses mais plus importantes.

La demande est restée forte. Le ratio bid-to-cover moyen a atteint 2,27, reflétant une liquidité bancaire abondante soutenue par une politique monétaire plus accommodante. La Banque centrale des États de l’Afrique de l’Ouest a abaissé son principal taux directeur à 3,00 % le 16 mars et l’a maintenu inchangé le 10 juin. »Tous les indicateurs sont positifs, mais la prudence reste de mise« , a déclaré le gouverneur Jean-Claude Kassi Brou, citant l’incertitude géopolitique.

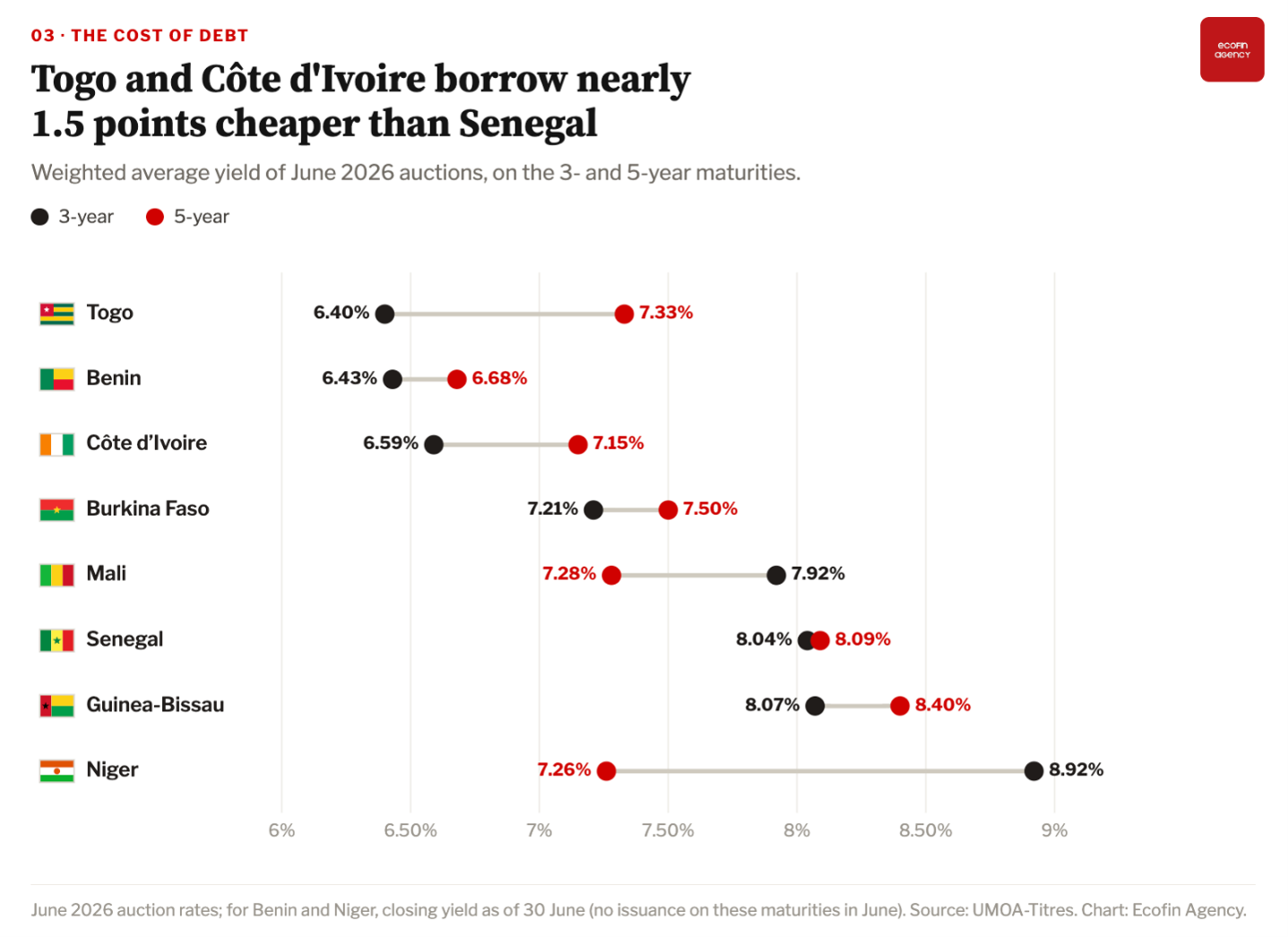

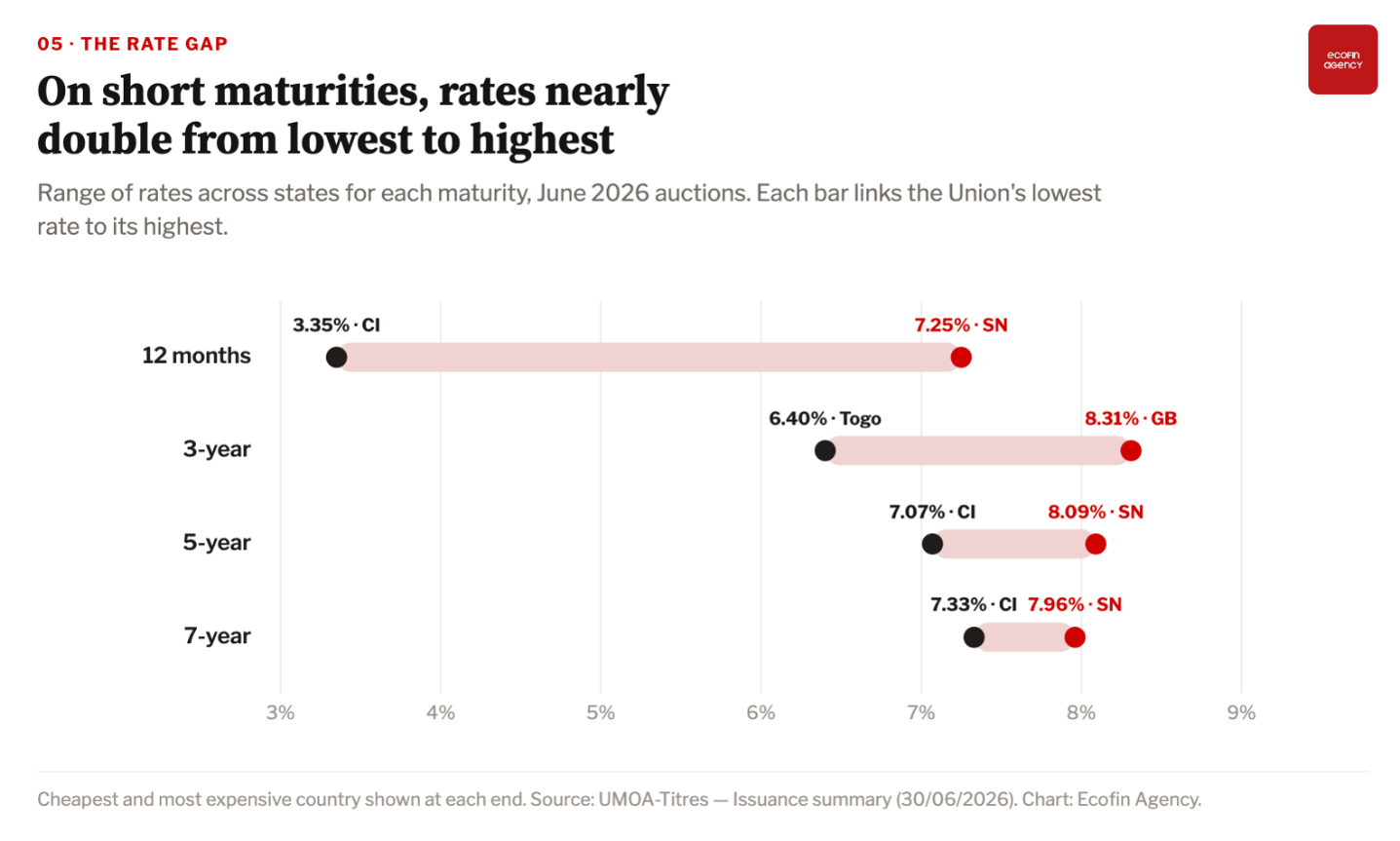

L’assouplissement monétaire ne s’est pas traduit par une baisse des coûts des emprunts souverains. Les rendements obligataires variaient entre 7 % et 8 %, ce qui représente une prime de 400 à 500 points de base par rapport au taux directeur. Les rendements des titres à court terme du Niger ont atteint jusqu’à 10,3%, reflétant une prime de risque liée aux difficultés budgétaires de ce pays du Sahel.

Le Sénégal, principal point de pression du marché

Deux émetteurs représentaient 63 % du montant total levé. La Côte d’Ivoire, la plus grande économie de la région, est en tête du marché avec 3,238 milliards de francs CFA, soit 41% du total. Ses emprunts consistaient presque entièrement en obligations émises aux rendements les plus bas du bloc. La Côte d’Ivoire sert de souverain de référence dans la région et ancre sa courbe des rendements.

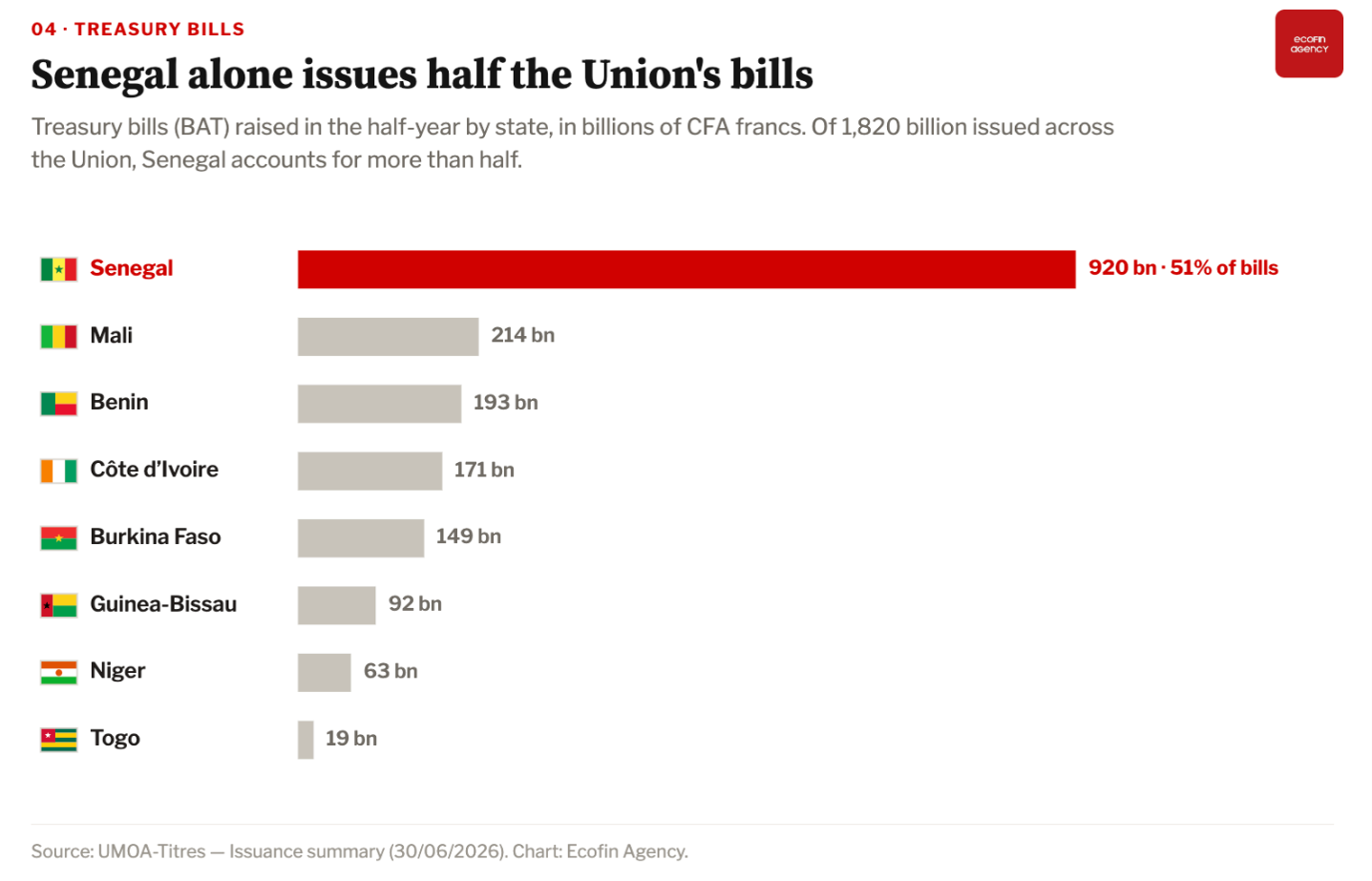

Le Sénégal arrive en deuxième position avec 1,699 billions de francs CFA, soit 22%, mais son profil d’emprunt se démarque. Dakar a émis à elle seule près de la moitié des bons du Trésor à court terme du bloc, allant à l’encontre d’une évolution plus large vers des échéances plus longues.

Le recours à la dette à court terme reflète la pression sur les liquidités du Trésor sénégalais, qui a perdu l’accès aux marchés internationaux. Un accord de 1,8 milliard de dollars avec le Fonds monétaire international reste suspendu suite à la divulgation d’une dette non déclarée auparavant qui a poussé le ratio dette/PIB du pays à 132 % fin 2024. En attendant qu’un nouvel accord soit conclu, le Sénégal continue de répondre à ses besoins de financement par des ventes de titres régionaux.

Cette dépendance suscite des inquiétudes car le refinancement d’une dette de plus en plus coûteuse déplace davantage de risque souverain vers les bilans des banques régionales. Les analystes préviennent que cela crée une vulnérabilité systémique qui s’étend au-delà du Sénégal.

Le second semestre permettra de tester si ce modèle de financement reste durable. Beaucoup dépendra de l’issue des négociations entre Dakar et le FMI, dont la sixième mission s’est terminée en juin sans nouvel accord. La capacité du marché régional à absorber des volumes de refinancement toujours élevés sans hausse brutale des rendements sera également cruciale.

La prochaine réunion du Comité de politique monétaire de la BCEAO offrira un premier signal sur les perspectives en matière de taux d’intérêt, alors que l’incertitude géopolitique reste élevée.

Fiacre E. Kakpo

{kind=link}